申請房貸增貸取得資金,的確是現在許多民眾用來提升現金流的技巧,但要用得巧、貸得下,就必須懂清楚用途限制、審核重點與銀行標準。

這篇文章將會從實際案例與金管會規定出發,帶你全面掌握申請房貸增貸該知道的大小事,一次弄懂銀行怎麼審、能借來做什麼、借錯怎麼辦!

Table of Contents

Toggle房貸增貸是什麼?為什麼大家都在問?

房價居高不下、通膨壓力加劇,越來越多屋主選擇透過房貸增貸取得資金,不論是為了裝修、買車,還是資金週轉。但你知道嗎?房屋增貸用途其實有法律限制,並非「貸出來想怎麼花都行」,尤其當你對銀行房屋增貸審核邏輯不清楚時,不僅可能被拒絕,還會留下信用紀錄影響未來貸款。

房貸增貸

根據金融監督管理委員會規定,金融機構在辦理授信業務時,必須審慎評估資金用途與借款人償還能力,並不得將資金流向投機性質用途。換句話說,想要透過房貸增貸進行高風險投資或個人消費,是有風險被駁回或遭追查資金流向的。

《參考資料》金管銀法字第 1100272811 號函

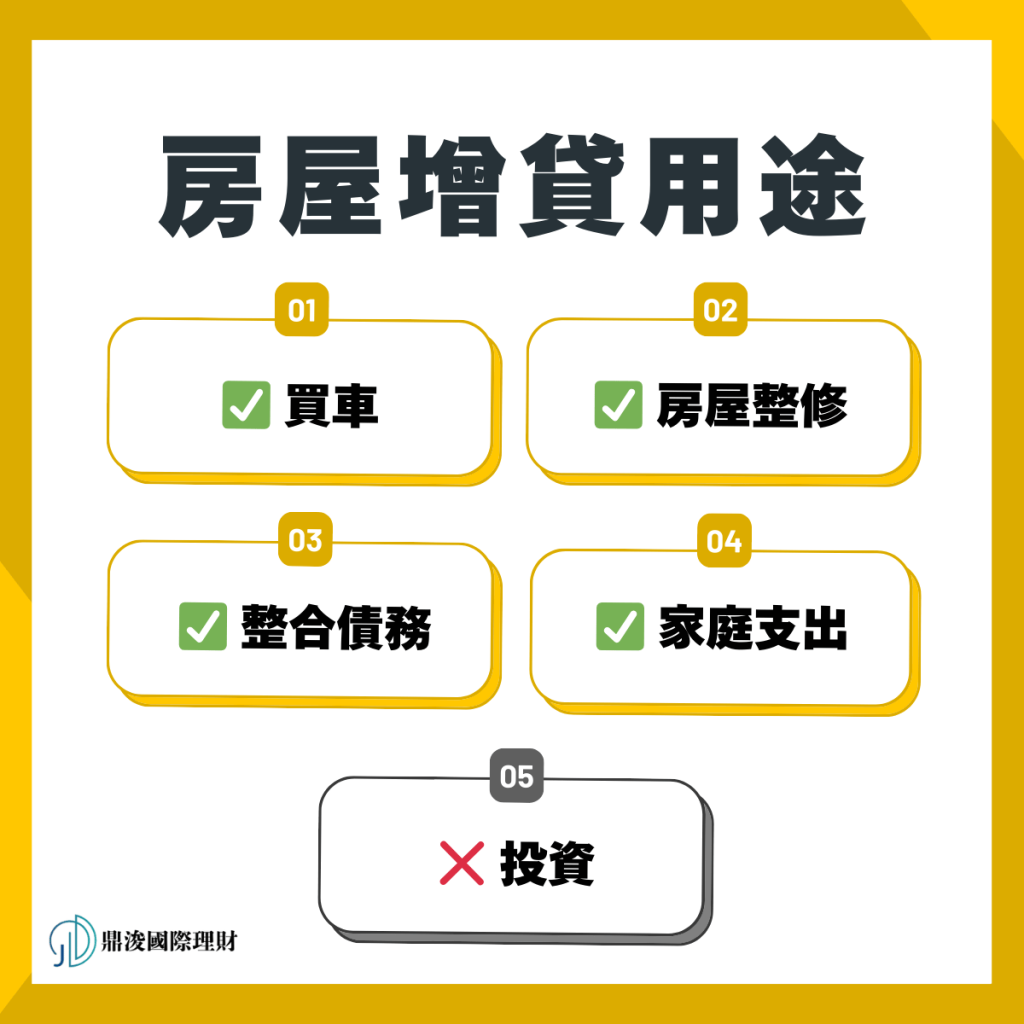

房屋增貸能做什麼?5 大用途限制要先懂!

房屋增貸的用途受到明確限制與銀行內部審查機制所控管,並非所有資金需求都能成功核貸,房貸增貸主要應用在「合理、明確、具可稽核性」的用途上。以下是五大常見用途與其限制:

房屋增貸用途 1 買車

屬於耐久性消費財,但需合理證明

雖然買車不是違法用途,但銀行對「買車」這類用途會要求提供明確的購車合約、估價單或報價單,以證明資金去向合理。但若申請人欲用房屋增貸資金購買高價進口車、改裝車等,將可能被視為奢侈型消費,核貸風險升高。

- 買車可列為合法增貸用途,但需提供購車證明與報價單

- 準備完整車商報價單與訂金收據

- 若可證明為通勤或業務需求,核貸成功率更高

- 車種與價格影響審查結果

- 以「口頭說明」用途或無實質證明文件易被拒件

房屋增貸用途 2 房屋整修

最常見用途,銀行最樂意接受

裝潢與整修用途,是銀行最常核可的房貸增貸用途之一。尤其針對耐震補強、防水補漏、老屋結構修繕等安全性改建,屬於資產維護用途,可有效提升核貸意願與額度,但仍需附上工程報價單或設計圖面等文件佐證。

- 裝潢與修繕用途為增貸主流,可提升資產價值,銀行審查較寬鬆

- 找有營業登記的公司報價並提供設計圖,需附工程報價或合約證明

- 裝修金額與房價比例合宜可提高貸款成數

- 使用親戚或無開立發票業者報價將降低核貸成功率

房屋增貸用途 3 整合債務

房貸增貸整合其他高利貸款如信用卡債、小額信貸,是銀行鼓勵的用途之一,屬「改善財務結構」的正向用途。不過須搭配完整文件,如債務清單、信用報告、還款計畫,讓銀行審查能信服此舉為穩健財務操作,而非另類借新還舊的風險行為。

- 整合債務屬正面用途,核貸率較高

- 銀行會評估總負債比與收入結構

- 需提供現有負債清單與財務規劃,提高審核分數

- 使用增貸資金清償非本人債務會被拒件

房屋增貸用途 4 家庭支出

屬於必要型支出,可優先考慮

教育、醫療等家庭支出屬於高度剛性需求,是銀行較容易接受的用途,只要提供醫院診斷證明、學費單據等文件,核貸成功機率普遍偏高。尤其針對重大手術、留學或國際學程,更會被視為長期投資,銀行核貸態度通常較寬鬆。

- 教育與醫療費屬剛性需求,銀行較少對此用途有異議

- 附上醫療或學費證明(付款單據與學校/醫院資料)可提高核貸通過率

- 金額過大且無法佐證用途會被質疑

房屋增貸用途 5 投資

屬於高風險用途,明文禁止

依金管會多次公告,銀行不得核貸房貸增貸資金用於從事高風險投資行為,如股票、期貨、加密貨幣、未上市公司股權等。此類用途被列為嚴格禁止項目,不僅容易被駁回,若事後查出資金用途與申報不符,還會被要求提前清償、甚至納入聯徵紀錄。

為什麼政府限制房屋增貸用途?

- 防止資金濫用:避免家庭或企業過度舉債,進而造成財務失衡

- 抑制投機炒作:降低熱錢流入房市與股市,穩定物價與房價

- 維護金融穩定:強化授信紀律,避免資金違規流向造成金融風險擴散

四大銀行房屋增貸方案整理

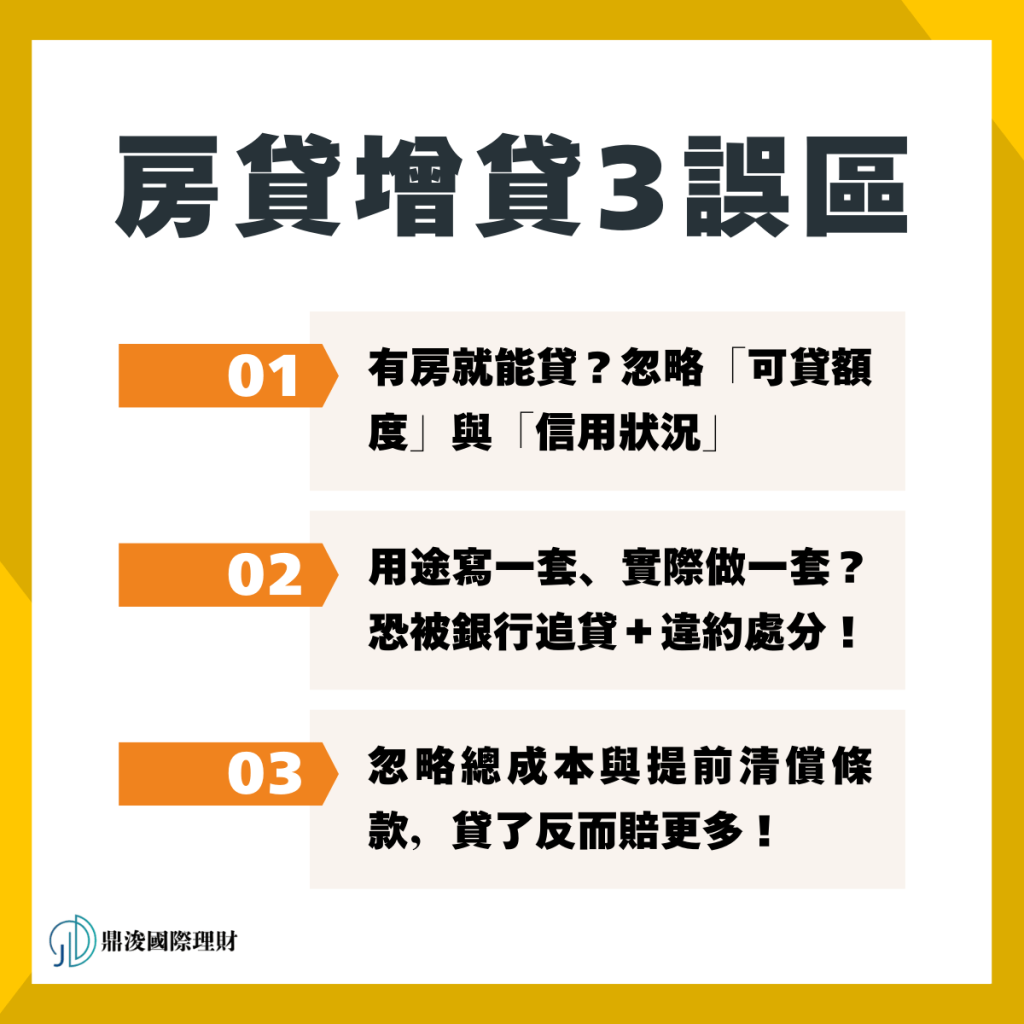

房貸增貸常見誤區

雖然房貸增貸是台灣人非常常見的資金調度方式,但不少人因為誤解制度或輕忽規範,導致貸款遭拒、資金調度困難,甚至觸法。以下列出實務上最常見的三大誤區,讓你清楚知道哪些行為是風險地雷!

有房就能貸?忽略「可貸額度」與「信用狀況」

不少屋主認為:「我有房子,當然能再貸。」但其實銀行主要評估的是綜合還款能力與擔保價值。若原房貸額度已接近鑑價上限(例如 80%),即使你擁有該房,也未必還有可用增貸空間。此外,若你近期信用分數下降或負債比過高,也會被銀行拒絕。

用途說一套、實際做一套?恐被銀行追貸+違約處分

根據金管會授信管理規定,若貸款資金用途與申報用途不符,銀行有權提前終止貸款並要求還款。部分申請人雖在申請時填寫為「裝修費用」,但實際上卻將資金轉投資股市或購買加密貨幣,導致事後被銀行查核並追究法律責任。

忽略總成本與提前清償條款,貸了反而賠更多

許多申請人在看到增貸利率比信用貸款低,便急著申請,卻未計算整體貸款成本。例如有些銀行房貸增貸雖標榜「最低 2.68% 利率」,但實際含有開辦費、帳管費、火險、地震險,甚至提前清償時需支付違約金,讓實際總成本比原本預期高出許多。

房屋增貸是工具不是萬靈丹

房貸增貸能靈活協助資金調度,尤其在裝修、整合債務或教育等剛性需求上,是實用的財務工具。但增貸並非萬靈丹,每一步從用途規劃、財務文件準備,到銀行審查—都需要謹慎處理。正確理解限制、誠實申報用途,才能借得安心、還得穩健。

✅ 用途需合理且具體:避免高風險投資、模糊用途

✅ 備妥完整財力與信用資料:提升審核通過機率

✅ 各銀行條件不同:利率、成數、年限須多方比較

✅ 政府政策有限制:增貸視為新貸,受信用管制

❌ 勿為貸而貸:無明確資金規劃恐成未來財務風險

尋求專業協助更有保障

貸得下不是目的,用得好才是關鍵。如果你不確定自己的條件是否符合、或想了解是否能申請更有利的房貸增貸方案,建議可諮詢-鼎浚國際理財,專業貸款顧問協助評估轉貸方案,提高成功率。